stata15软件 免费软件stata15软件 免费软件官方下载

stata15软件 免费软件stata15软件 免费软件官方下载

二年级两位数加减除听算软件 v1.

二年级两位数加减除听算软件 v1. Vera 免费软件

Vera 免费软件 Adjustable 免费软件

Adjustable 免费软件 私房Android视频格式转换器 免费

私房Android视频格式转换器 免费 驱动精灵 2005 V3.00.2196 简体

驱动精灵 2005 V3.00.2196 简体 财富培训终端 v3.3.0.0

财富培训终端 v3.3.0.0 OK云点播 v2.0

OK云点播 v2.0stata15破解版是一款统计管理及图表绘制软件,可以为用户提供了非常多实用的数据统计功能,用户可以使用这款软件建造对应的统计图形,让数据变得更加直接明了,破解版为用户提供了注册工具,感兴趣的用户快来下载看看吧。

软件介绍Stata是一款专业级统计软件,为使用者提供数据分析、数据管理以及绘制专业图表等三大类功能,用户可以在软件中输入自己得到的数据,然后利用软件提供的功能对数据进行分析,不同的数据类型可以建造不同的图表,通过图表能让数据对比更加直观明了。同时软件还具有很强的程序语言功能,这给用户提供了一个广阔的开发应用的天地,真正做到随心所欲。

Stata在统计分析方面的能力远远超过SPSS,在许多方面也超过了SAS!能全面激活计算机的运算能力,运算速度在各个软件的排名中都遥遥领先。Stata也是采用命令行方式来操作,但使用上远比SAS简单,用户不需要太过复杂的操作,就能进行数据分析。

软件特色1、该软件拥有强大的绘图功能,可以帮助您分析更多经济数据

2、可以将实验数据加载到软件建立新的统计项目

3、提供了生物数据统计,可以通过图表展示分析的数据

4、拥有强大的计算功能,实验结果可以自动计算

5、界面提供了数据编辑器,可以对您添加的数据编辑

6、提供变量显示窗口,调整函数变量更方便

7、该软件也提供了专业的图形分析

8、让实验数据更加可视化,让化学研究数据更清晰

9、在分析市场数据方面也是支持的

10、对于统计数学方面的数据拥有更好的函数方程设置

软件功能一、扩展回归模型

我们称之为ERMS 扩展回归模型。四个新的命令适合

1、线性回归分析,

2、区间回归包括 tobit模型,

3、概率,

4、有序概率模型

可任意组合成:

1、内生变量

2、非随机处理任务

3、内源性(Heckman-style)样本的选择

这些新的命令让人惊喜,因为可以在任何一个方程中加入内生变量,包括处理赋值和概率选择方程。内生变量并不局限于连续性。它们可以是二进制或序数。不管是外生的还是内生的,它们都可以与其他变量相互作用。它们甚至可以互相作用,形成平方项或立方项!

这些新的ERM命令—eregress,eintreg,eprobit, 和eoprobit注定会流行起来,因为他们解决了研究人员的很多问题。首先, 可能有一个内生变量, 因为许多模型都省略了与模型中的变量相关的变量。其次,数据经常被删剪,而删剪不是随机的。ERM 样本选择选项允许您对选择过程进行建模, 并对其进行调整。或者, 如果您正在使用非随机处理效应模型, 则可以用 ERM处理分配选项。或者, 可以结合处理分配和选择选项, 其中一些是由于后续的行为而损失的拟合内生处理分配模型。

二、潜在类别分析(LCA)

潜在的均值未被观测。分类也就是分组。潜在类是数据中未观测到的组。你可能有关于消费者的数据,并且根据消费者对产品的潜在兴趣将他们分成三组。但是,在数据中没有指定每个消费者所属组的变量。拟合模型后,你可以

1、使用新的estat lcprob命令估计属于每一类的消费者比例;

2、使用新的estat lcprob命令估计每个类中Y1、Y2、Y3、Y4的边际均值(均值就是示例所示的概率);

3、使用新estat lcprob命令来评价适合度;

4、使用现有的predict命令获取分类成员的预测概率和观测结果变量的预测值。

三、贝叶斯前缀指令

新的bayes:前缀命令使你能够适应比以前版本更广泛的贝叶斯模型。原来也可以拟合贝叶斯线性回归, 但是现在可以通过输入文字就可以:在这个模型中, 为变量 id的每个值添加随机截距。新的bayes:前缀命令在许多Stata评估命令之前工作,并提供超过50种可能性的模型。支持的模型包括多级、面板数据、生存和样本选择模型!

新命令支持所有Stata的贝叶斯的功能。你可以从之前的模型参数的分布中选择,也可以使用之前默认的。当闭合形式解决方案用于Gibbs方法时,可以使用默认的自适应 Metropolis–Hastings 抽样, 或Gibbs抽样, 或两种方法的组合。在bayesmh命令的基础上可以使用STATA的任何其他功能。可以更改回归系数的缺省先验分布,比如,使用prior()选项:

四、线性动态随机一般均衡(DSGE)模型

DSGEs是经济学中的一个时间序列模型。它们是传统预测模型的替代品。两者都试图解释总的经济现象, 但 DSGEs 允许对来自经济理论模型的基础上做这个。建立在经济理论基础上的方程很多。这些方程的关键特征是, 未来变量的期望值会影响今天的变量。这是区别 DSGEs 与矢量回归或状态空间模型的一个特性。另一个特点是, 从理论推导出来的参数通常可以用这个理论来解释。

在DSGE模型中有三种变量:

1、控制变量和方程,如p没有冲击,并且是由方程组决定的。

2、状态变量 (如 y) 具有隐含的冲击, 在时间段开始时是预先确定的。

3、冲击是驱动系统的随机错误。

在任何情况下, 以上dsge 命令可以定义一个模型并拟合。

如果我们有一个关于 beta 和kappa之间关系的理论, 比如它们是相等的, 我们可以用现有的命令test来测试它。

新的 postestimation命令estat policy和estat transition报告策略和转换矩阵。如果键入

显示将控制变量作为状态变量的线性函数。如果有五个控制变量和三个状态变量, 则每个控件将被报告为三个状态的线性函数。在上面的简单例子中, 预测 p 的线性函数将显示为现在的 y 函数。

同时,报告转换矩阵。而策略矩阵将 p 报告为函数y, 而转换矩阵则报告 y 如何通过时间演变为p。可以使用Stata的现有预测命令来生成预测。可以使用Stata现有的irf命令来绘制脉冲响应函数。

五、web动态的Markdown文档

你有没有听过Markdown?它是一种创建 html 文档的流行方式。html 文件是繁琐的。Markdown简单直观,想法很简单。可以创建一个文件, 其中包含所需的可读格式的文本, 然后通过它运行一个命令来创建一个HTML文件。

Stata现在支持Markdown, 我们已经添加了标签 (功能) 到Markdown, 允许包括输入文件中的Stata命令。你所包含的命令将被运行和显示, 或者以秘密方式运行, 以及提取输出的部分供文档使用。

六、非线性混合效应模型

非线性混合效应模型也被称为非线性多级模型和非线性层次模型。可以用两种方式来考虑这些模型。可以把它们看成包含随机效应的非线性模型。或者可以把它们看成线性混合效应模型, 其中一些或所有的固定和随机效应都是非线性的。不管哪种方式, 总的误差分布假设成Gaussian分布。

这些模型在人口药代动力学, 生物鉴定和研究生物学和农业成长过程中很流行。比如,采用非线性混合效应模型对机体的药物吸收、地震强度和植物生长进行了模拟。

新的评估命令被命名为 menl。它实现了 popular-in-practice Lindstrom–Bates 算法, 是基于对固定和随机效应的非线性均值函数进行线性化。支持最大似然和受限最大似然估计方法。

Menl易于使用。可以直接输入单个方程。大括号{ },用于将要匹配的参数括起来:

除了标准功能外, postestimation特征还包括对随机效应及其标准误差的预测,对模型中定义的感兴趣参数的预测, 作为其他模型参数和随机效应的参数、聚类相关矩阵的整体评估等。

中文设置方法Edit → Preferences → User-interface language

怎么做回归生成一个自变量和一个因变量

点击Statistics|linear model and related|linear regression菜单

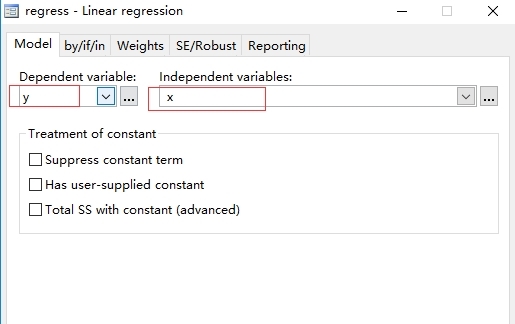

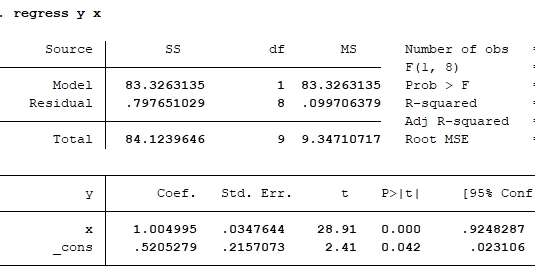

在弹出的regress中设置相关变量,然后再点确定。如下图:

在结果界面中,_cons为.5205279表示回归截距,说明回归方程具有统计学意义。R-squared和Adj R-squared分别为0.9905和0.9893,说明回归方程拟合效果很好

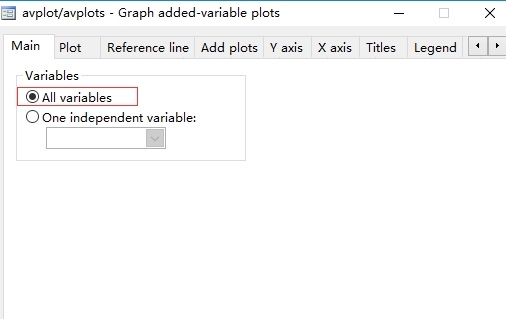

回归拟合图。点击Statistics|linear model and related|Regression diagnostics|Added-variable plot

在弹出的avplot/avplots中,选择“all variables”,点确定

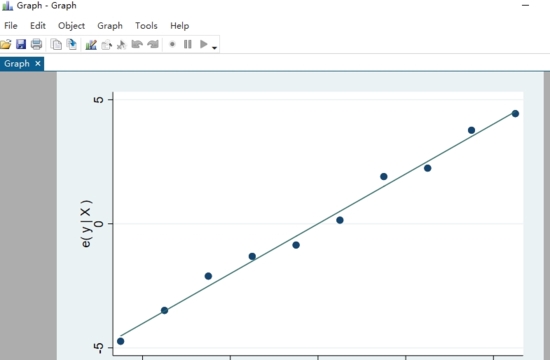

结果如下图

数据导入方法一:

直接复制粘贴

绝对简单明了,不需要任何技术,缺点就在于当数据比较多的时候,拉框选择还是一件很麻烦的事情,有些数据在excel中可能是显示小数点后两位,但实际储存的并不止这么多。如果是复制粘贴了,可能只粘贴过去小数点后两位,这样就损失了一部分精度。最不推荐。

数据导入方法二:

命令:use

1.insheet using filename, [option]

这个命令是专门用来导入像excel之类的以电子表格形式存储的数据。在导入之前,首先要把excel文件转存为STATA可以识别的格式。其中我最常用的就是另存为csv逗号分隔符格式。

然后在STATA中使用insheet读取csv文件,在option中指定为comma告诉STATA你读取的是csv文件。

这种方法有个不足在于如果你的数据中包含中文而且里面含有逗号时无法识别,解决的办法是不要用逗号标示分隔符了,在excel中另存为txt(制表符分隔),这样就不会与逗号相混淆了。然后再在insheet命令中在option里指定是tab,就完事了。

2.infile using filename

这个infile命令分两类,一种是处理固定格式(fixed format)的txt或raw,另一种是处理自由格式(free format),当然你在用这个命令里还需要定义一个dictionary,这个dictionary是用来描述数据的组织方式的,需要自己根据要导入的数据文件自己编写代码,然后嵌套到数据文件txt的前面去,或者是单独地存为一个dct文件,并且告诉STATA你要导入的数据在保存在哪里。

3.xmluse

这个命令首先要把xls文件另存为xml格式,然后用xmluse命令去读取,当然在读取时你也要在option中声明你的xml文件是excel保存的而不是STATA保存的,这样就不会弄错。

如果你的xls文件中如果有汉字的话,STATA读取后对应的变量会出现乱码,这一点用insheet就不会有这个问题。

4.odbc

这个命令是专门读取数据库文件的,并且支持SQL命令,这样如果你的数据比较多的话,可以先用SQL语句进行筛选,然后而导入。当然这个命令也能导向excel文件。

数据导入方法三:

点击“File”→“Open”,找到文件“.dta”,局限比较大,主要是表格类型只支持.dta格式。

数据导入方法四:

点击“File”→“import”,可以导入xls,txt等其他格式的数据,同样是对于导入文件的格式有要求。

以上就是小编为你带来的Stata数据导入方法教程,小编个人比较建议的是调用STATA的内部数据导入命令,到时考虑新手用户的使用难度,可以选择更为简单的导入操作。

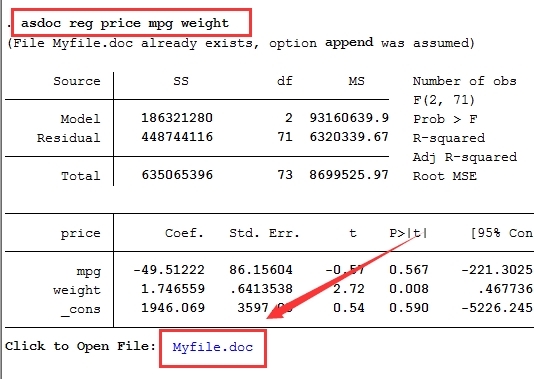

怎么导出到EXCEL首先,在Stata中输入代码(ssc install asdoc, replace)安装外部命令asdoc。

安装完成后,打开我们的数据,小编这里以Stata自带的数据auto为例。

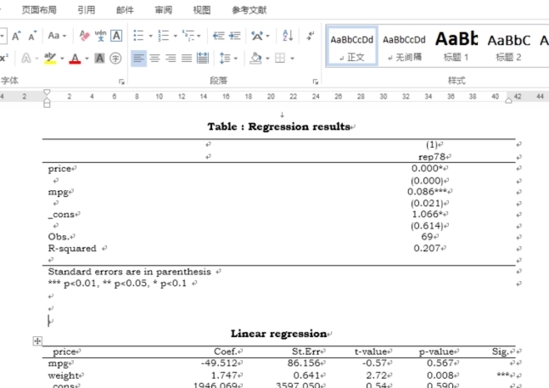

下面,小编做一个mpg和weight变量对price变量的回归分析,并把结果直接导出到Word里。输入命令:asdoc reg price mpg weight 。如图所示,Stata会自动生成一个名为“Myfile.doc”的文件。

点击打开Myfile.doc文件,可以看到,我们想要的回归分析结果已经导出到该Word文档里了。

beta二项式模型

bayesmh是一个回归命令。 它将结果分布的均值作为预测因子的函数进行建模。 有些情况下,我们没有任何预测指标,并希望直接对结果分布进行建模。 例如,我们可能想要对我们的结果拟合泊松分布或二项分布。 我们可以通过在可能性()选项中指定bayesmh支持的四种分布之一来做到这一点

多变量回归

我们考虑一个没有协变量的简单多变量正态回归模型。 我们使用自动。 dta,我们拟合了一个多变量正态分布,用于变量mpg,权重和长度

我们重新调整这些变量以具有大致相等的范围。 总是推荐均衡模型变量的范围。 因为这使得模型在计算上更稳定

面板数据和多级模型

虽然MH算法的基础贝叶斯并不适合拟合贝叶斯多级模型。 您可以使用它来适应没有太多随机效应的多级模型。 下面我们考虑两级随机截距和随机系数模型。 两级随机效应模型也被称为面板数据模型

同类软件精选